Armadilha geracional de dívida: quando o crédito vem antes da renda

Uma estudante de ciências sociais de 28 anos no Rio descreve sua vida financeira como um ciclo — paga o cartão, fica sem dinheiro, repete [1]. Sua situação, longe de ser acidental, é produto de uma inversão específica na forma como as pessoas são introduzidas ao mundo do crédito. O sistema lógico em que risco e acesso eram mais ou menos calibrados entre si foi substituído por um em que a renda tem menos peso.

Essa mudança não é exclusiva de economias em desenvolvimento como o Brasil, onde a cultura de crédito ao consumidor historicamente foi mais conservadora e centrada na renda. No entanto, os resultados do Bolsa Família a partir de 2003 e os efeitos de mercado que Lula surfou em seu segundo mandato (2007–2011) fizeram com que a oferta de crédito explodisse após 2010. A isso se somou uma transformação tecnológica comprimida, da LAN house ao smartphone — um salto tecnológico familiar em mercados emergentes. A abordagem mobile-first, crédito-com-um-clique, impulsionada por Nubank, PicPay e Pix, gerou maior inclusão, mas também maior endividamento.

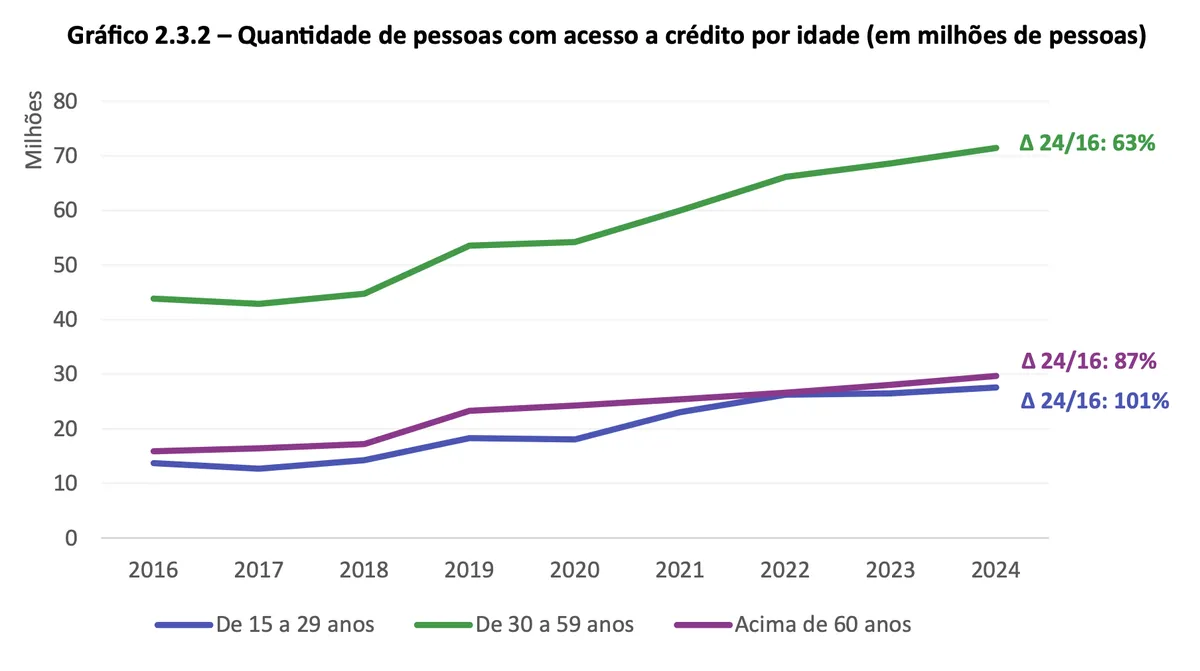

As fintechs brasileiras, sob pressão competitiva para captar clientes jovens cedo — isto é, pelo seu valor ao longo da vida — tinham pouco incentivo para a cautela. O resultado: o número de pessoas entre 15 e 29 anos com acesso ativo ao crédito cresceu 101% entre 2016 e 2024, segundo o Sistema de Informações de Crédito do Banco Central (SCR). A maior parte desse crescimento ocorreu entre quem ganha até dois salários mínimos, o que corresponde a aproximadamente US$ 450–560 por mês ao longo do período [2].

Os próprios dados do SCR de 2024 revelam risco estrutural: jovens tomadores de crédito têm inadimplido em taxas mais altas (17,4% entre os de baixa renda) do que adultos e idosos em todas as faixas de renda. O cartão de crédito foi o produto mais utilizado, com 17 milhões de jovens brasileiros usando-o para pagamentos à vista em 2024, enquanto 79% simultaneamente carregavam crédito rotativo ou parcelamentos.

O crédito fácil das fintechs predispõe os jovens tomadores a uma relação psicológica com o dinheiro que confunde acesso com segurança. Para uma geração que tende a ter menos reservas de emergência e a apresentar comportamentos mais arriscados, a percepção de acesso ao dinheiro recompensa e reforça sua forma de lidar com a ansiedade.

Luis Salvatore, presidente do Instituto Brasil Solidário, defende que os jovens brasileiros estão entrando no sistema financeiro cedo demais e recebendo educação financeira tarde demais. O problema, acrescenta, não é apenas falta de informação, mas falta de formação para tomar decisões [3]. A facilidade de um clique para acessar recursos não ganhos, somada à incapacidade de compreender as condições de pagamento, é uma receita para inadimplência, ciclos de dívida e históricos de crédito comprometidos.

De acordo com uma pesquisa de 2023 da OCDE sobre alfabetização financeira de adultos — analisada pelo Banco Central em 2025 — os brasileiros acertaram pouco mais da metade das questões. Os piores resultados vieram das perguntas sobre cálculo de juros simples (87% de erro), juros compostos (53% de erro) e diversificação de risco (42% de erro).

Esse analfabetismo matemático agrava um tipo de distanciamento psicológico que já existia antes do advento das fintechs. Especificamente, um estudo da FGV de 2012 sobre o papel comportamental do uso do cartão de crédito por universitários identificou uma significativa "perda de controle" quando a moeda física é substituída pelo crédito [4]. O uso do cartão torna o ato de gastar "intangível" em comparação com a troca física de dinheiro — a transação parece menos "real" para o jovem consumidor — e facilita diretamente um ciclo de dívidas. No contexto brasileiro, o crédito funciona como um "atalho para o desnecessário," criando uma ilusão de abundância que incentiva o gasto enquanto esconde as consequências.

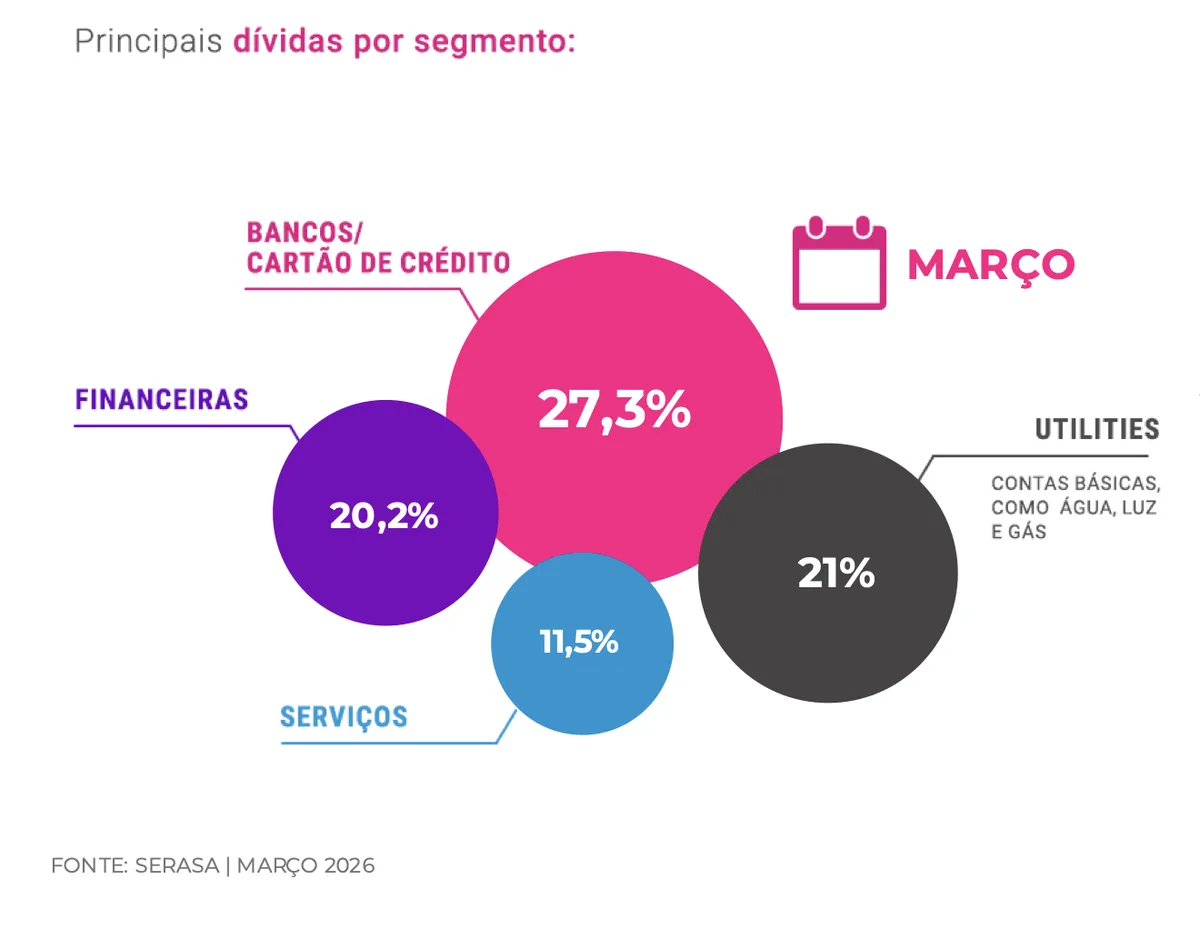

Hoje, o total de brasileiros em atraso com pagamentos ultrapassa 82 milhões — o pior nível desde 2012, ano em que o estudo da FGV foi publicado. Jovens devedores entre 18 e 25 anos representam 11,2% do total, segundo os dados mais recentes da Serasa de março de 2026 [5]. Ainda assim, a pergunta permanece: essa inversão de sequência — em que o crédito precede a renda — tem solução e, se sim, quem deve resolvê-la?

O programa de renegociação de dívidas de Lula em 2023, conhecido como Desenrola 1.0, ofereceu alívio para dívidas acumuladas durante a pandemia. Foi um remendo temporário: 9 milhões de novos inadimplentes surgiram no ano seguinte ao encerramento do programa, em maio de 2024. Na resposta atual do governo ao problema, o Desenrola 2.0, trabalhadores podem sacar até 20% do FGTS para quitar dívidas [6]. O problema é que essa resposta trata sintomas, não causas — reduz o peso da dívida sem tocar no problema de sequenciamento do crédito que a gerou.

Mesmo com o Desenrola 2.0, o problema continua sendo empurrado para frente. Taxas de juros básicas elevadas, atualmente em 14,50% ao ano, combinadas com educação financeira limitada, só levarão a novas edições do mesmo programa. Com quase 30% da renda dos brasileiros sendo consumida por pagamentos de dívidas, as taxas individuais de inadimplência podem se transformar coletivamente em um freio macroeconômico. As restrições a apostas que bloqueiam devedores de jogos online por 12 meses são mais um band-aid num balde cheio de buracos.

Fontes

O Globo — Acesso a crédito dobra entre jovens e acende alerta sobre inadimplência precoce, May 3, 2026

Banco Central — Relatório de Cidadania Financeira 2025, including data drawn from the OECD/INFE 2023 Adult Financial Literacy Survey

InfoMoney — Jovens e endividados: falta de preparo aumenta dívidas entre jovens, mostra BC, April 15, 2026

FGV EAESP — O Papel do Cartão de Crédito no Comportamento de Compra dos Jovens Universitários, 2012

Serasa — Mapa da Inadimplência e Negociação de Dívidas no Brasil, March, 2026

Folha de Pernambuco — Desenrola 2.0 tenta alcançar classe média: endividados terão alívio até a eleição?, May 5, 2026